2022. gada 27.jūlijā Finanšu ministrijā norisinājās kārtējā Nacionālā Trīspusējās sadarbības padomes (NTSP) Budžeta un nodokļu apakšpadomes sēde, kurā sociālie partneri turpināja diskusiju par darba spēka nodokļu sloga mazināšanu, šoreiz liekot uzsvaru uz ēnu ekonomikas ierobežošanu nodokļu sloga mazināšanas kompensēšanai.

Diskusijas ievadā Finanšu ministrija (FM) sniedza ziņojumu par Ēnu ekonomikas ierobežošanas pasākumiem, rīcībpolitikas rekomendācijām ēnu ekonomikas mazināšanai. FM akcentēja, ka, lai mazinātu ēnu ekonomikas līmeni Latvijā, ir būtiski darboties vairākos virzienos, no kuriem viens ir jauns nodokļu kontroles regulējums, kas paredz kontroles uzsākšanu, balstoties uz aprēķinu pamata konstatētu nodokļu nomaksas plaisu. Citi pasākumi ietver publiski pieejamu Valsts ieņēmumu dienesta (VID) noteiktu nodokļu maksātāju reitinga kopējo novērtējumu, nodokļu nomaksas uzlabošanu pasažieru komercpārvadājumu jomā, Saimnieciskās darbības ieņēmumu konts (SDI konts) administratīvā sloga mazināšanai, u.c. pasākumi ēnu ekonomikas mazināšanai nozaru līmenī.

Latvijas darba devēju konfederācijas (LDDK) priekšlikumi tika koncentrēti uz noteiktu nozaru problēmjautājumu risināšanu, galveno uzsvaru liekot uz būvniecības nozari, auto servisu nozari un apsardzes nozari. Norādot uz būtisko ēnu ekonomikas īpatsvaru minētajās nozarēs, darba devēju pārstāvji norādīja uz nepieciešamajiem rīcības virzieniem ēnu ekonomikas ierobežošanai konkrētajās nozarēs.

LDDK uzsver, ka sākotnēji ir būtiski izvērtēt Ēnu ekonomikas ierobežošanas plānu nākošajam periodam un definēt konkrētus un izmērāmus sasniedzamos mērķa rādītājus, kā arī būtiskāko uzmanību pievēršot tieši “aplokšņu algu” apkarošanai. Kā arī norādīja uz nodokļu nomaksas veicinošiem faktoriem: nodokļu sistēmas konkurētspēju, tautsaimniecības izaugsmi, labklājības, t.sk. iedzīvotāju apmierinātības veicināšanu ar nodokļu sistēmas pilnveidošanu un konkurētspējīgiem publiskajiem pakalpojumiem, to sasaisti ar nodokļu nomaksu.

Latvijas Brīvo arodbiedrību savienība (LBAS) diskusijas laikā aktualizēja sociālo partneru instrumentu attīstības nozīmi ēnu ekonomikas ierobežošanai. Būtiskāko uzsvaru liekot uz koplīgumu izplatības veicināšanu, piemēram, paplašinot atvieglojumu grozu ar iedzīvotāju ienākuma nodokli neapliekamajiem izdevumiem par darba ņēmējiem, to attiecinot arī uz darbinieku transporta izdevumiem un izmitināšanu, darbinieka profesionālās kvalifikācijas celšanu, u.c. LBAS norādīja arī uz nepieciešamību celt atvieglojumu apmēru, kas nav mainījies kopš 2016. gada.

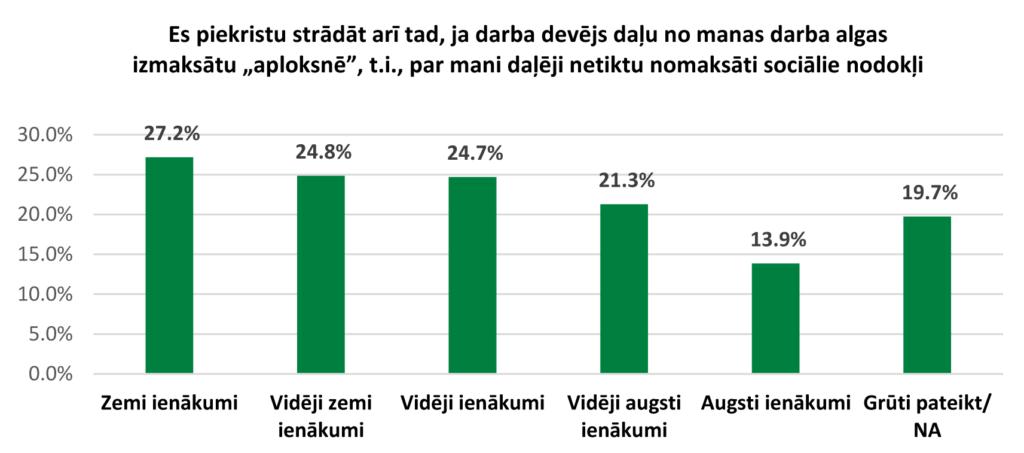

Arodbiedrības uzsvēra arī nepieciešamību paaugstināt darbaspēka ienākumu un izglītības līmeni, kas veido tiešu korelāciju ar darbinieka attieksmi pret aplokšņu algām. Kā parāda LBAS un SKDS veiktā aptauja, tad darba ņēmēji ar augstāku izglītību un lielākiem ienākumiem, izteikti retāk būtu gatavi saņemt algu, vai daļu no tās aploksnē (Attēls Nr.1).

Attēls Nr.1

Darbinieki ar pozitīvu attieksmi pret aplokšņu algām sadalījumā pēc mēneša vidējiem ienākumiem uz vienu mājsaimniecības locekli (ienākumu kvintiļu grupās)

LBAS norādīja, ka būtisks instruments “aplokšņu algu” ierobežošanai ir noteikt adekvātu minimālās algas līmeni, kas būtu atbilstošs ekonomiskajai izaugsmei, patēriņa cenu līmenim, kā arī nodrošinātu atbilstošu ienākumu līmeni darbiniekiem ar viszemākajiem ienākumiem un ierobežotu iespēju deklarēt tikai daļu no darba algas. Minimālās algas līmenis Latvijā izteikti atpaliek no pārējām Baltijas valstīm, kas savukārt nozīmē nekonkurētspējīgu darba samaksu zemo algu saņēmējiem. Latvijā darbiniekam ar minimālo algu ir būtiski zemāka pirktspēja, kā līdzvērtīgam darbiniekam Lietuvā un Igaunijā. Latvijas darbinieks, kurš saņem minimālo algu ir spējīgs iegādāties preces un pakalpojumus par 152 eiro mazākā vērtībā, kā Lietuvā un gandrīz 130 eiro mazākā vērtībā, kā Igaunijā (Attēls Nr.2).

Attēls Nr.2

Minimālā alga Baltijas valstīs 2022. gadā

| Valsts | Bruto | Neto | Neto PPS, LV=100[1] no 01.07.2022[2] |

| Latvija | 500,00 | 428,00 | 447,50 |

| Lietuva | 730,00 | 533,65 | 599,60 |

| Igaunija | 654,00 | 603,00 | 576,00 |

LBAS priekšsēdētājs Egils Baldzēns uzskata, ka; “Šo milzu starpību nevar godprātīgi izskaidrot ne ar darba ražīguma, ne ar IKP apmēra, ne ar ēnu ekonomikas atšķirībām. Kā parāda LBAS un SKDS veidotā aptauja, darba ņēmēji ar augstāku izglītību un lielākiem ienākumiem, izteikti retāk būtu gatavi saņemt algu, vai daļu no tās aploksnē”.

LBAS izvirza prasības, kuras balstītas uz dažādiem darba ņēmēju labklājību ietekmējošajiem aspektiem:

- Nepieciešams attīstīt instrumentus, kas veicina sociālo partneru pārrunas un koplīgumu sistēmas attīstību Latvijas uzņēmumos un nozarēs.

- Lai novērstu strādājošo nabadzību un nodrošinātu līdzvērtīgu minimālās algas iekšējo pirktspēju Latvijā, kā citās Baltijas valstīs, bruto minimālā mēneša alga ir jāpaaugstina vismaz līdz 700 eiro.

- Neskatoties uz to, ka Latvijā ir augstākais nodokļu slogs starp Baltijas kaimiņvalstīm, darbinieks, kurš saņem minimālo algu Latvijā darba devējiem izmaksā par 17% mazāk kā Lietuvā un 29,5% kā Igaunijā.

- Šobrīd noteiktā minimālā mēnešalga sastāda tikai 39% no iepriekšējā gada vidējās darba algas, kas būtiski atpaliek no EK vadlīnijās par adekvātu minimālās algas noteikšanu izteiktajām rekomendācijām par 50% līmeņa noteikšanu.

- Nosakot jaunu minimālās algas robežu, ir būtiski pārskatīt un piemērot Diferencēto neapliekamo minimumu atbilstoši jaunajam minimālās algas līmenim.

- Sākot ar 2022. gada 1. jūliju, diferencētā neapliekamā minimuma maksimālā summa un piemērošanas robeža ir noteikta 500 eiro, tāpēc paaugstinot minimālo algu, arī turpmāk ir nepieciešams celt maksimālā neapliekamā minimuma (NM) piemērošanas robežu vismaz līdz minimālās algas līmenim.

- Lai nodrošinātu, ka NM kompensē patēriņa cenu pieaugumu un darbiniekiem mazinātu pirktspējas kritumu, tā robeža būtu jāceļ līdz 2100 eiro.

- Neto darba alga izlīdzināta pēc pirktspējas paritātes. Igaunijas un Lietuvas preču un pakalpojumu patēriņa cenas izlīdzinātas ar Latvijas patēriņa cenu līmeni.

- Sākot ar 2022. gada 1. jūliju, līdz 500 eiro ir palielināts Maksimālais NM.

Sadarbības partneri

![]()

![]()

![]()

![]()

![]()